La nouvelle Directive CSRD (Corporate Sustainability Reporting Directive) est une réglementation européenne conçue pour accelérer l’intégration du développement durable dans les entreprises. Intégrée dans le cadre du Paquet Finance Durable, elle permet de développer les flux financiers vers des activités durables. La CSRD vise à offrir aux acteurs financiers, aux investisseurs et au grand public une vision consolidée et fiable des standards Environnementaux, Sociaux et de Gouvernance (ESG). Mais aussi de présenter les risques liés à la durabilité auxquels les entreprises sont confrontées. Elle représente un élément central du paysage du reporting RSE en Europe.

Remplaçant la directive sur le reporting extra-financier des entreprises (NFRD), la CSRD renforce les objectifs de transparence des entreprises de l’Union Européenne. L’EFRAG (European Financial Reporting Advisory Group) est chargé de développer et de promouvoir les visions européennes dans le domaine du reporting d’entreprise. Les European Sustainability Reporting Standards (ESRS), comprenant 12 normes réparties en trois grands domaines thématiques : environnement, social et gouvernance.

Qu’est-ce que la CSRD ?

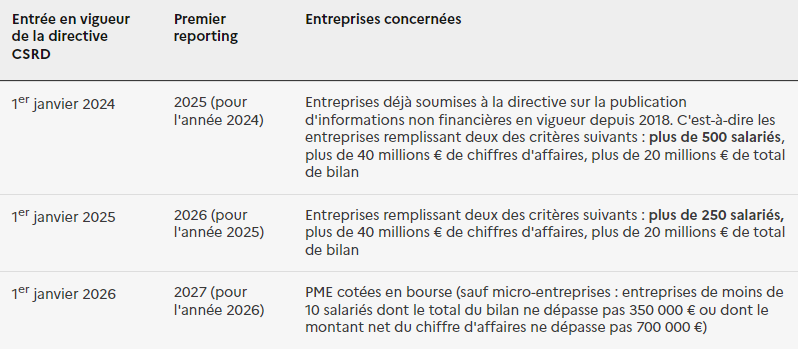

Entrée en vigueur le 1er janvier 2024, la directive européenne Corporate Sustainability Reporting Directive (CSRD) établit de nouvelles normes et obligations en matière de reporting extra-financier. Elle s’applique aux grandes entreprises ainsi qu’aux PME cotées en bourse. Actuellement, ces règles ne concernent que les entreprises employant plus de 500 salariés, mais la CSRD élargit son champ d’application pour inclure toutes les entreprises, qu’elles soient grandes ou petites.

Pour appliquer la CSRD, votre entreprise va lancer et consolider sa stratégie RSE en utilisant les critères ESG et devoir effectuer un bilan carbone.

Les objectifs et la portée de la CSRD

L’objectif premier de la CSRD est d’harmoniser et d’améliorer la divulgation des informations ESG par les entreprises européennes. Cette directive, inscrite dans le cadre du Paquet Finance Durable, vise à renforcer la transparence et la responsabilité des entreprises en matière de durabilité. En standardisant les rapports de durabilité, la CSRD cherche à fournir aux investisseurs, aux institutions financières et au grand public des informations fiables et comparables sur les performances ESG des entreprises. Elle entend ainsi encourager les entreprises à adopter des pratiques plus durables en intégrant les enjeux environnementaux, sociaux et de gouvernance dans leur stratégie et leur gouvernance. En outre, la CSRD aspire à contribuer à la transition vers une économie plus verte et socialement responsable, en alignant les pratiques commerciales avec les objectifs de développement durable. Grâce à cette réglementation, l’Union européenne souhaite promouvoir une culture d’entreprise axée sur la durabilité et à inciter les entreprises à intégrer les principes ESG dans leur prise de décision et leurs opérations quotidiennes.

La Taxonomie, un cadre européen sans précédent

La Taxonomie « verte » de l’Union européenne est conçue pour répondre à six objectifs environnementaux clés, offrant ainsi un cadre structuré pour évaluer la durabilité des activités économiques. Ces objectifs comprennent :

- l’atténuation du changement climatique,

- l’adaptation au changement climatique,

- la gestion durable des ressources aquatiques et marines,

- la transition vers une économie circulaire,

- le contrôle de la pollution,

- la protection et la restauration de la biodiversité et des écosystèmes.

Pour être considérée comme durable, une activité doit contribuer à au moins l’un de ces objectifs sans compromettre les autres. De plus, chaque objectif est accompagné d’une liste d’activités et de plans d’action spécifiques visant à maximiser son impact environnemental positif. Ainsi, la Taxonomie « verte » fournit un cadre détaillé et transparent pour évaluer et classer les activités économiques. Elle contribue ainsi à la transition vers une économie plus verte et plus résiliente.

Les étapes de la mise en conformité CSRD

Les entreprises déjà conformes à la NFRD seront les pionnières dans la publication de leurs rapports conformes à la CSRD, dès le début de l’année 2025. Pour elles, l’étape clé réside dans la réalisation d’une analyse des écarts (gap analysis) entre leurs pratiques actuelles de publication et les nouvelles exigences imposées par la CSRD. Elles devront identifier les sujets qui n’ont pas encore été abordés, ainsi que les informations nécessitant un enrichissement. À partir de là, elles pourront élaborer un plan d’action pour combler ces écarts, tel que le recrutement d’un responsable RSE, la mobilisation des équipes concernées ou encore l’engagement d’un cabinet externe spécialisé.

Pour les entreprises qui n’ont pas encore adopté de pratiques de reporting extra-financier, le défi sera probablement plus grand. Elles devront d’abord élaborer un cadre formel pour leur stratégie RSE. La démarche RSE implique la nécessité de :

1. Hiérarchiser les enjeux,

2. Réaliser un diagnostic de la situation actuelle,

3. Concevoir un plan d’actions,

4. Impliquer une gouvernance adaptée,

5. Mettre en place un processus de reporting ESG efficace.

La CSRD vise à aller au-delà des simples rapports RSE pour renforcer l’action même des entreprises via leurs rapports de durabilité. En établissant des normes et en offrant une perspective comparative, elle encourage les entreprises à intensifier leurs efforts en matière de climat, de biodiversité, de droits humains, de diversité et d’inclusion. À terme, l’Union européenne aspire à accorder à l’information sur la durabilité la même importance qu’à l’information financière, plaçant ainsi le changement au cœur des modèles économiques.

En conclusion, cette réglementation englobe l’ensemble de la chaîne de valeur des entreprises qui y sont soumises. Vos clients peuvent ainsi exiger des comptes en matière de durabilité. Cette réglementation revêt une importance capitale pour catalyser la transition écologique de l’Union européenne.

Vous souhaitez vous préparer efficacement à ces évolutions réglementaires ? Colibri communication vous accompagne en conseil RSE et CSRD et en formation au reporting CSRD et à la mise en place une démarche de double matérialité. Cette formation, qui intègre la CSRD, vous permettra d’acquérir les compétences nécessaires pour répondre aux exigences croissantes en matière de durabilité et pour renforcer la position de votre entreprise dans un environnement économique en pleine transition. N’hésitez pas à vous joindre à nous pour avancer avec succès à travers ces changements et pour mieux apprhender des opportunités offertes par la transition vers une économie plus durable.